新浪财经讯 3月30日消息,海外疫情持续升温,美国新冠病例突破14万,美权威机构更是预测疫情可能导致20万美国人死亡,全球股市继续阴跌模式。A股今日早间随外围继续探底。央行7天逆回购一次性降息20BP,依然未能阻止A股下跌。截至发稿,沪指跌1.57%,创业板指大跌3.5%,1800点岌岌可危。疫情重压之下,率先控制疫情的中国经济刺激政策与美国有何不同?市场期盼的降息是否会来?券商如何看待A股走势?

全球新冠疫情愈演愈烈,美国突破14万

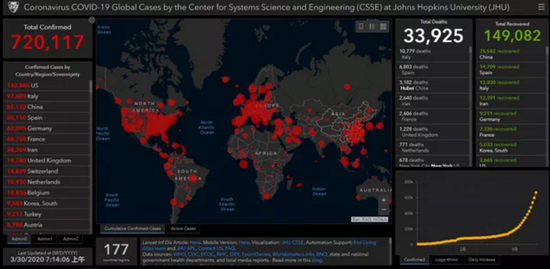

新冠肺炎疫情在全球蔓延的趋势愈演愈烈。据美国约翰斯·霍普金斯大学实时统计数据显示,截至北京时间30日上午7时14分,全球新冠肺炎确诊病例增至720117例,死亡人数累计达33925人。

数据显示,全球新冠肺炎确诊病例最多的国家是美国,目前已突破14万例;死亡病例最多的国家是意大利,累计达10779例;英国近2万人确诊,死亡率或在一两周内增加;法国首位高官因新冠肺炎去世。

截至北京时间3月30日8时,美国新冠肺炎累计确诊140886例,累计死亡2467例,累计治愈2665例。与前一天上午04:53的数据相比,新增确诊病例19769例,新增死亡病例457例,新增治愈1704例。

当地时间29日,特朗普在白宫玫瑰园记者会上宣布,将两周前颁布的为期15天的“社交距离防疫建议”延长至4月30日。特朗普表示,美国将在两周内迎来新冠肺炎死亡率拐点,预计整体形势将于6月初转好。

美国顶级传染病专家、有“抗疫队长”之称的安东尼·福奇在CNN一档节目中给出这样的预测,起初,人们以为他预测的是美国可能的新冠肺炎感染病例数,但据英国《每日邮报》报道,福奇随即自我更正:10万到20万是可能出现的死亡病例,而美国感染病例总数应该会有数百万。

中美经济刺激有何不同?

1)美国:货币政策与财政政策双管齐下

在降息至零利率后,美联储宣布了“无上限”的资产购买计划:

先买国债给银行放水,接着启用CPFF(商业票据融资工具)给企业放水,然后是MMLF(货币市场共同基金流动性工具)纳入市政债券给地方政府发债进行背书,还有TALF(定期资产支持证券贷款工具)支持学生贷款、汽车贷款、信用卡贷款……

不管这些字母组合是什么意思,结果都是一样的——美联储购买资产,缺钱的政府、企业、居民获得现金,市场流动性增加。

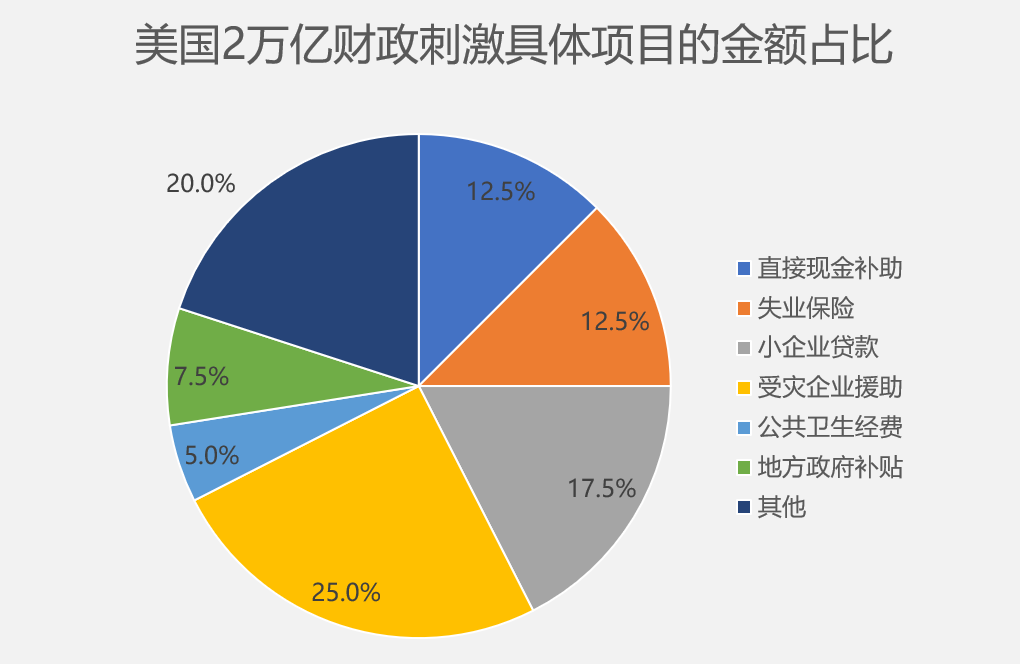

另一方面,美国政府在财政政策上也是放大招,推出了2万亿美元财政刺激的组合拳,既有给居民的现金补助与失业保险,也有给企业的贷款,还有给地方政府的补贴。

和美国相比,国内似乎更偏重于财政政策。

中国:积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度

上周五,中共中央政治局召开会议。会议指出,要加大宏观政策调节和实施力度。其中有一句话是这样说的:积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度。

截至3月21日,我国各级财政已经安排疫情防控资金1218亿元,并有暂缓社保缴纳、返还失业保险等政策出台,南京、杭州等多地政府还发放了数十亿元的“消费券”。

在此基础上,我国的财政赤字率会提高,地方政府专项债券规模会扩大,未来还会发行特别国债。

*财政赤字率是指财政赤字占国内生产总值的比重。据中信证券推算,2020年名义GDP预计为107.05万亿元,如果赤字率按3%算,财政赤字规模将达到32115亿元。

*特别国债是服务于特定政策、支持特定项目需要而发行的国债。不列入财政赤字,相当于“表外负债”。

我国历史上发行过两次特别国债,1998年8月发行了2700亿元用于补充国有银行资本金,2007年发行了1.55万亿元用于购买外汇。专家认为,本次特别国债规模同样有望达到万亿元。

在货币政策方面,央妈近两个月的操作可以用4组数字概括:定向降准释放长期资金5500亿元+3000亿元专项再贷款+5000亿元再贷款再贴现专用额度+3500亿元政策性银行专项信用额度。

但利率水平或也能用4个字形容:波澜不惊。

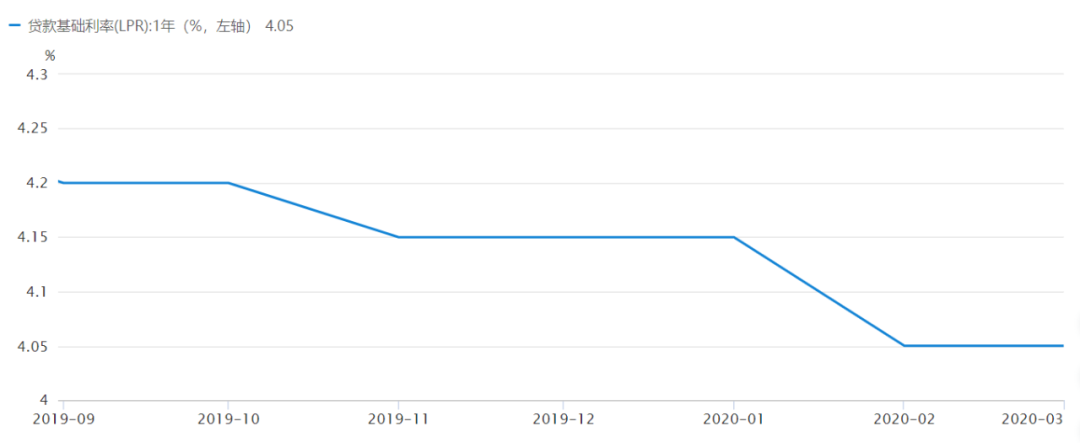

3月份的一年期贷款基础利率仍为4.05%,与2月份持平。

图源:萝卜投研

与全球其他央行相比,无论是降准还是降息,我国央行的操作空间都很大。

当然,治大国如烹小鲜,任何国家出台财政政策与货币政策都需要结合国情,会受到经济增速、通货膨胀水平、汇率、房价、失业率等种种因素约束,不同的国家会有各自的针对性。

积极财政三方面加码发力,会降息吗?

3月27日召开的中央政治局会议释放出明确的信号,更大力度的宏观调控政策呼之欲出。其中,积极财政政策将从提高赤字率、发行特别国债、增加专项债规模等三方面加力;货币政策更加灵活适度,降息降准空间显现;以消费回补为代表的扩内需政策也将加速落地。

东方金诚首席宏观分析师王青表示,预计二季度将出台以积极财政政策为主的全面政策应对计划,包括提高赤字率、增加专项债规模、发行特别国债等计划预计将以中央财政筹资为主。他表示,预计新增地方政府专项债规模将达3.5万亿元,较上年增加1.35万亿元;面向商业银行发行特别国债,规模有可能达到万亿级别,同时允许商业银行以此类特别国债缴纳存款准备金。

中国民生银行首席研究员温彬表示,稳健的货币政策要更加灵活适度,把支持实体经济恢复发展放到更加突出的位置,并综合考虑疫情防控、经济发展、通货膨胀、国外冲击等各方面因素,适时适度使用各种政策工具,保障经济平稳运行。货币政策在“以我为主”的同时,要增加政策弹性。他表示,4月中上旬或成为下调政策利率和存款基准利率的时间窗口,通过释放LPR改革潜力,降低银行负债成本,推动实体经济综合融资成本下降。

王青表示,年内降息降准都有空间,但央行将坚守不搞大水漫灌底线。此外,考虑到此前两年我国防范化解系统性金融风险已取得阶段性成果,存款准备金率也具备一定下调空间。

平安证券首席经济学家张明表示,国内金融市场目前依然较为稳定,银行间市场流动性依然充沛,国内金融机构融资成本并未显著上升。在这种情况下,货币政策过快放松似乎没有必要。这次新冠肺炎疫情的暴发对中国经济造成了很大的负面冲击,尤其值得担心的是各个受重创领域中的中小企业。因此,具有转移支付功能的财政政策才能发挥更直接的作用。例如,针对受损企业进行更大力度的减税降费、提供更多的补贴,甚至通过财政贴息直接降低中小企业融资成本等。

他表示,更偏向于财政政策,是因为我们应该吸取2008年全球金融危机暴发后政策应对上的经验教训。2008年,中国政府采取了非常宽松的货币政策进行应对,尽管这使得中国经济在2010年出现了V型反弹,然而2011年起,中国经济增速开始持续下行,与此同时,为了消化四万亿财政刺激与巨额银行信贷产生的副作用(产能过剩、高房价与地方高企),我们花了很长时间。中国目前的国情意味着我们面临的不确定性要低于全球,在这种情况下,没有必要对发达国家的经济政策亦步亦趋。因此,货币政策不是说不要宽松,而是不要那么快地宽松。

中泰证券首席经济学家李迅雷表示,对于中国来讲,名义上降息的空间比较大。但实际上,我们需要评估降息的效果。我们需要考虑,现在面临的问题是不是资金成本过高的问题。如果不是,而是正常经济运作没法开展的话,那降息需要慎重。

我认为,我国现在面临的主要问题是疫情导致复工复产的进度比较慢,而且目前我国CPI(居民消费价格指数)仍在5%以上,在这种情况下,央行还是要以我为主,按照自己的步调进行政策工具的组合。在全球货币宽松下,我国货币政策空间在变大,但具体怎么用,需要相机抉择,主要是要给市场一个好的预期。

央行货币政策委员会委员、清华大学国家金融研究院研究员马骏博士表示,此次公开市场操作中标利率下降20个基点标志着人民银行进一步加大逆周期调节力度,标志着货币政策进入了加大逆周期调节力度的阶段,调降公开市场操作利率可以进一步降低实体经济融资成本。

马骏强调,中国还有充足的货币政策空间和货币政策工具。考虑到国内经济金融情况与国际的差异,人民银行在使用货币政策工具时保持了定力和弹性,并没有一次用完所有的子弹。央行这次降息之后,中国仍然是主要经济体中唯一采用常态货币政策的国家,仍然可以通过正常的货币政策操作强化逆周期调节。中国货币政策的工具箱里既有价格工具,也有数量工具,还有结构性工具,都可以在需要的时候加以运用。

A股底部在哪里,未来如何走?

中信证券表示,随着欧美主要国家不断升级的疫情防控措施见效,基准假设下,预计全球疫情的高峰在4月中旬出现,届时全球资金的再配置将开启。中国率先控制住疫情,中国的股票和利率债相对海外发达国家资产具备更强的吸引力,是全球资金再配置过程中的首选。

中信预计4月流动性边际转暖、外资恢复流入叠加产业资本入市是底部最重要的支撑力,4月中旬一揽子政策刺激推出将形成催化,A股市场将迎来底部拐点,开启二季度的上涨。配置上,新旧基建及相关科技龙头(5G、云计算、IDC等)依旧是全年主线。此外,重点关注海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合。

安信策略表示,对于A股市场,我们认为虽然未来一个阶段外需下行压力在所难免,但中国疫情率先得到控制,中国经济也已经出现逐步恢复的迹象,本周政治局会议强调“确保实现决胜全面建成小康社会”,释放重大积极信号。在政策坚定推动支持下,中国经济尤其是内需部门回升趋势将更为确定,且在这个过程中预计流动性仍将维持充裕,而A股市场整体估值已处于历史底部区域,因此战略上应乐观而不是悲观,我们认为从中期看A股目前处于牛市中的过渡期。短期投资者受到外部不确定性因素影响,风险偏好受到抑制,我们认为结构上可以重点把握内需消费、新基建和传统基建。

天风策略表示,维持市场底部的判断;但对反弹的空间相对谨慎,属于脉冲式超跌反弹,不大会是创新高的反转,二季度整体是震荡格局;方向上一方面关注外资回流下超跌高roe白马,另一方面二季度配置主线围绕逆周期政策发力的新老基建。节奏上,重点关注4月中旬的时点,(1)深交所公司业绩预告披露完成,部分业绩压力的靴子落地;(2)MLF、LPR等利率调整时间点临近;(3)两会及一些悬而未决的政策逐步揭开面纱;(4)全球疫情和流动性危机是否能看到拐点。

海通宏观表示,政治局会议明确表示要“加大宏观政策调节和实施力度”,积极财政或将继续发力。虽然海外疫情仍在发酵,但政策端的发力或意味着,短期由流动性冲击导致的全球资本市场急跌或告一段落。转债市场短期可以更加积极一些,方向上,银行等品种偏防御;基建、汽车等政策利好板块则有一定的进攻性,另外新能源汽车、5G等部分成长标的价格已跌至较低位置,偏长期角度看有一定的关注价值。中期来看,仍需关注海外疫情的发展情况,以及国内后续政策出台的节奏和力度。

国盛策略表示,3月以来,A股受外围惊扰而风声鹤唳。“流动性危机”、“全球大衰退”等预期依次发酵,不少投资者对海外及A股都极度悲观。而我们自3月18日起,连续发布多篇《底部》系列报告,强调A股已经处在底部区域、建议本着“价格比时间重要”的原则积极配置、并且港股也已迎来黄金买点。当前,底部区域的判断正逐步确认。

兴证策略张忆东表示,首先,海外股市短期展望:回光返照式反弹走完最强一段,动能将衰减。1)美股反弹在“V型反转”幻觉出现之后,将进入“吃鱼刺”的阶段,关注政策刺激PK经济和疫情压力,美股强则维持正负10%震荡,弱则将继续熊市。3月中旬至今我们提出美股中短期走势可参考2015年A股“杠杆牛”后的股灾、反弹、之后指数熊市及结构性行情。2)未来数周,海外疫情和经济数据仍将压制全球风险资产。

其次,中国股市短期展望:低位俯卧撑,未来数周或可参考2015年美股8-9月“被海外连累而磨底”的走势。1)短期仍要当心海外输入型的负面冲击,欧美是疫情的震中,而中国资产被动受连累。2)投资者情绪谨慎,短期行情的操作难度大。

第三,行情逻辑将重回基本面,财报陆续披露、个股股价表现分化:1)疫情冲击现下,美股盈利增速将下调,能源、工业和可选消费行业一季报压力大;2)中国股票非银、建材、公用事业等1季报业绩靓丽的地方或成为抱团取暖的地方。

第四,一年为维度,A股和港股在战略性底部区域,大类资产配置的性价比居前。

本文部分内容综合自吴晓波频道、经济参考报